中证1000股指期货期权有望上市

摘要

中证1000股指期货和期权近期有望上市

2022年6月22日,中金所发布关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知。随着征求意见稿的公布,中证1000股指期货和期权合约有望于近期上市交易。

中证1000股指期货、期权合约上市后将丰富国内权益类金融衍生品市场,提供互补性的对冲交易策略。目前在中金所上市的权益类衍生品仅有沪深300股指期货期权、上证50和中证500股指期货四种类型,品种较为单一,可供投资者选择的对冲标的较少。中证1000指数和目前交易的股指期货合约对冲标的指数有一定差异和互补性,将为投资者提供多样化的策略选择。

中证1000指数衍生品上市后的市场影响

中证1000指数成分以小盘股为主,具有股价波动大,业绩不稳定的特征。中证1000股指期货上市后,投资者可以在配置中证1000指数成分的同时将衍生品作为对冲工具,起到缓解系统性风险的作用,促进了机构对小盘股的配置,提升交易的活跃度,稳定市场的波动。

中证1000指数衍生品的上市将丰富投资者的交易策略,有助于风险管理。此外,随着股指期货和期权合约上市交易,相关策略的应用将提升同一标的指数ETF的规模和流动性。

关注南方中证1000ETF

1. 中证1000股指期货和期权近期有望上市

1.1. 中金所发布征求意见稿

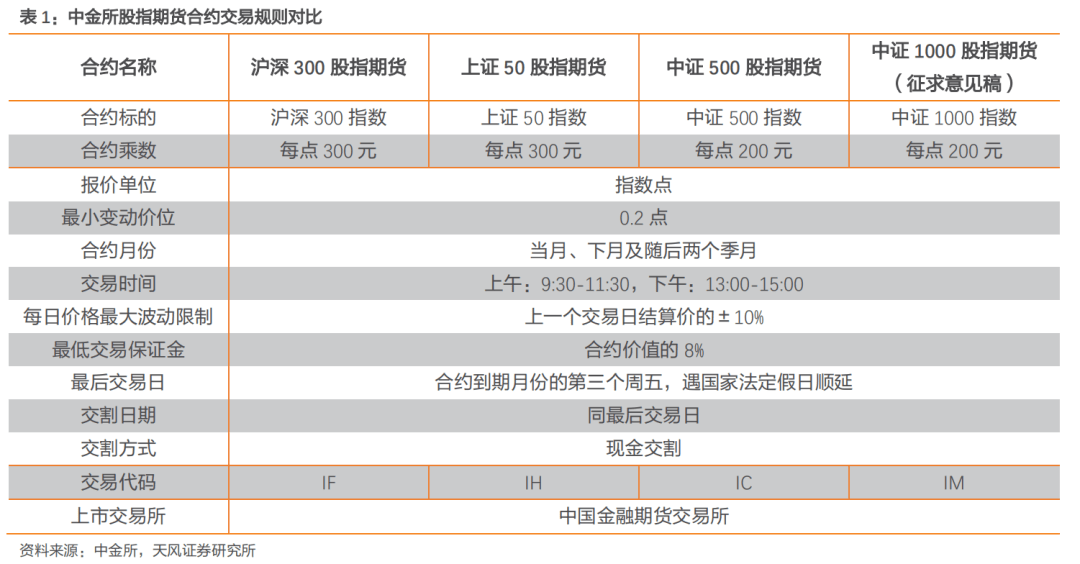

2022年6月22日,中金所发布关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知。

意见稿中提出,中证1000股指期货合约的每日价格最大波动限制是指其每日价格涨跌停板幅度,为上一交易日结算价的±10%。到期月份合约最后交易日涨跌停板幅度为上一交易日结算价的±20%。

展开全文

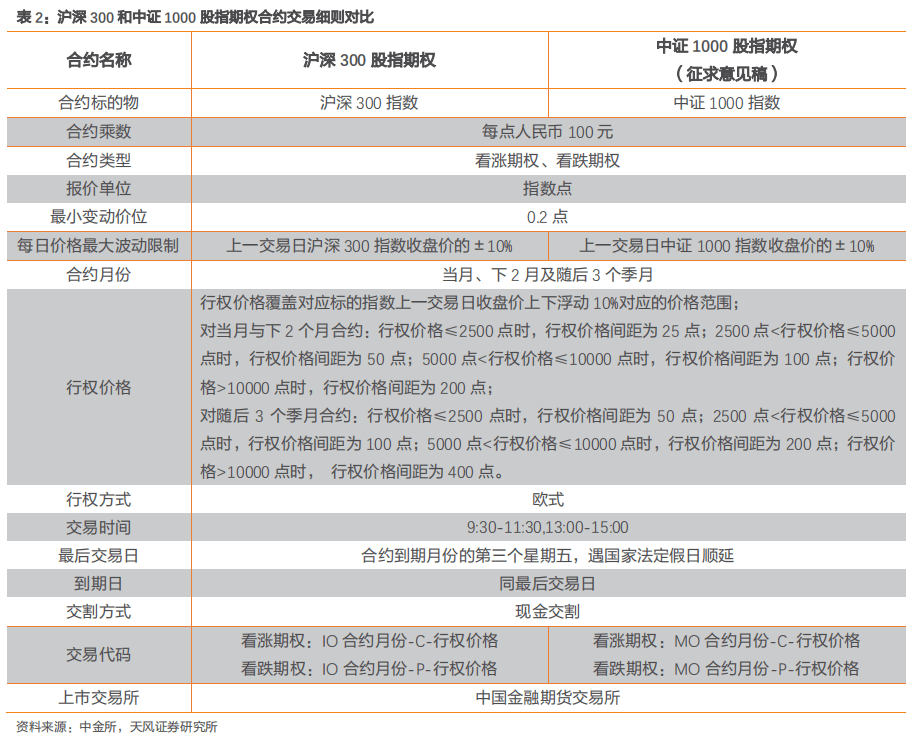

中证1000股指看涨期权合约交易代码为MO合约月份-C-行权价格,看跌期权合约交易代码为MO合约月份-P-行权价格。

从合约的细则上看,除了合约标的不同外,中证1000和中证500股指期货合约细则并无太大差异,中证1000和沪深300股指期权合约在细则上也无明显差异。

1.2. 国内股指衍生品市场的发展历程

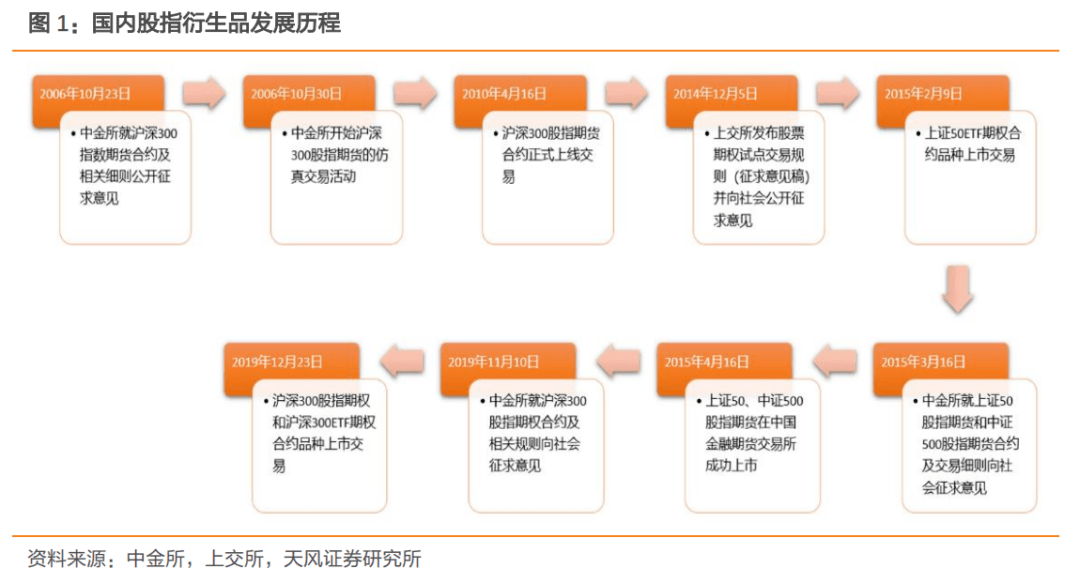

中国金融衍生品市场已经历了十余年的发展历程。为了深化股指期货合约、规则与系统测试,并开展投资者教育活动,中金所早在2006年10月30日就开始沪深300股指期货的仿真交易活动。经过若干年的仿真交易测试,2010年4月16日沪深300股指期货合约正式上市交易,成为在中金所首个上市交易的权益类金融衍生品种。在沪深300股指期货上市运行5年后,上证50和中证500股指期货合约在2015年4月16日同时上市,与沪深300股指期货一同成为目前市场上存在的三类股指期货合约产品。

2015年2月9日,上证50ETF期权合约上市交易;2019年12月23日,沪深300股指期权合约和沪深300ETF期权合约正式上市交易。随着股指衍生品的推出,国内金融衍生品种类正在逐步丰富起来。

1.3. 进一步丰富国内金融衍生品种类

中证1000股指期货、期权合约若上市将丰富国内权益类金融衍生品市场,提供互补性的对冲交易策略。目前在中金所上市的权益类衍生品仅有沪深300股指期货期权、上证50和中证500股指期货四种类型,品种较为单一,可供投资者选择的对冲标的较少。中证1000指数选取中证800指数样本以外的规模偏小且流动性好的1000只证券作为指数成分股,与上证50、沪深300等指数在市值和行业分布、风险收益特征等方面形成互补。中证1000指数和目前交易的股指期货合约对冲标的指数有一定差异和互补性,将为投资者提供多样化的策略选择。

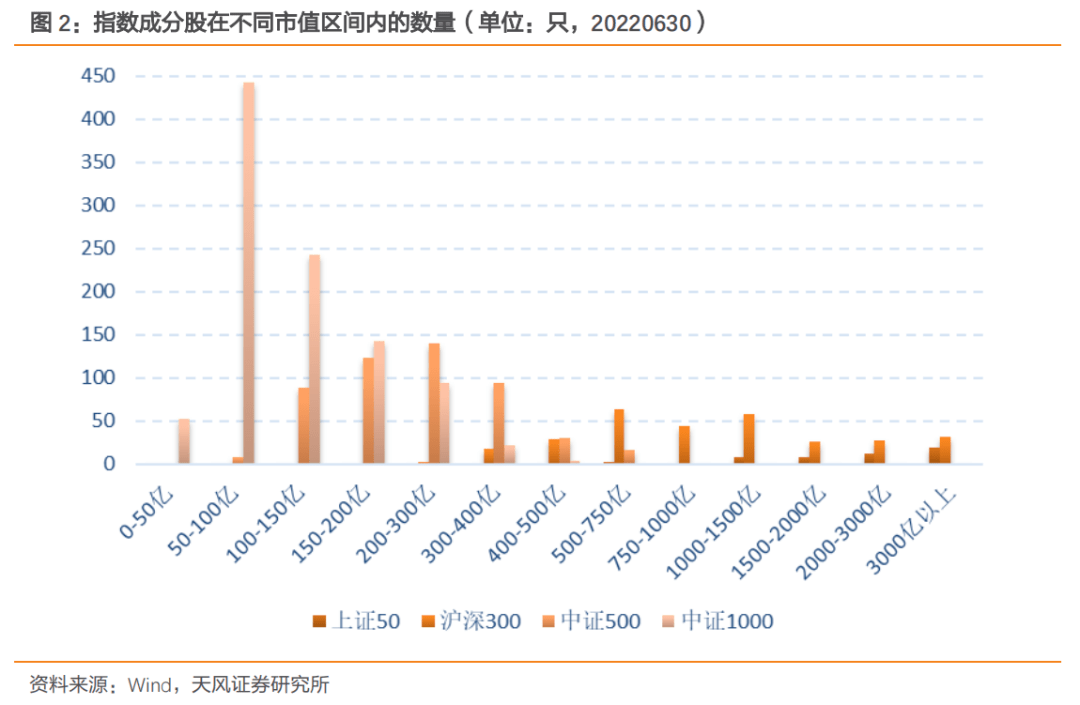

四种不同的指数在市值分布上有明显差异。从市值规模的分布上看,上证50成分中大部分为市值规模在2000亿元以上的大盘股,沪深300成分市值分布相对上证50更为平均,但成分股仍集中在500-1500亿元这一市值规模较大的区间。中证500指数成分股市值规模在100-500亿元之间分布较为集中,体现了中盘股的整体表现。中证1000指数成分股市值规模更小,大部分集中在200亿元以下,其中市值规模不足100亿元的成分股有494个。

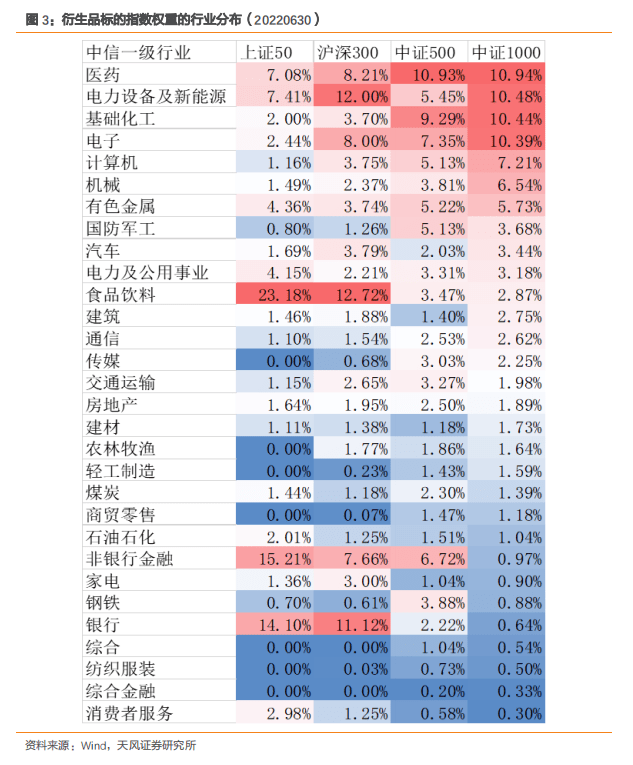

中证1000和另外三种规模指数在行业分布上有较大差异,具有一定的互补性。对上证50、沪深300、中证500和中证1000四只规模指数按中信一级行业进行权重汇总,截至2022年6月30日,上证50指数和沪深300指数在食品饮料行业上权重占比较大,分别达到了23.18%和12.72%,而中证500和中证1000指数仅为3.47%,2.87%。此外,上证50和沪深300在银行和非银金融上的配重高于以中小盘股为主的中证500和中证1000指数,而在传媒、电子、基础化工、医药、有色金属等行业,中证500和中证1000权重占比相对而言更大。

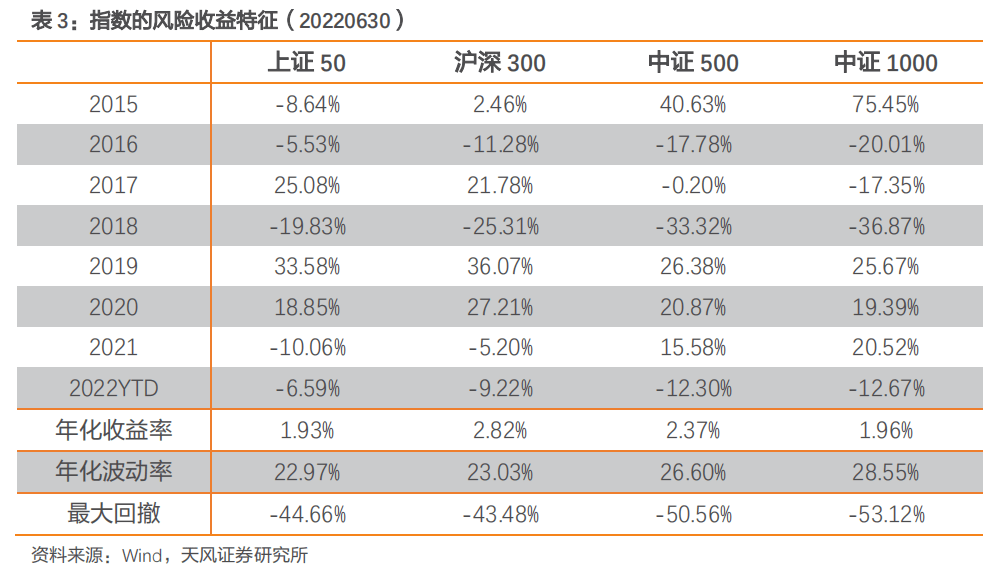

在风险收益特征上,中证1000指数波动率更高,与上证50和沪深300指数分化较大。从指数波动上看,中证1000指数年化波动率更高,达到了28.55%,在牛市中具有更高的弹性。从表现差异上看,中证1000指数在部分年份与其他三只指数表现出较大的行情分化,例如2017年、2021年等。在风险收益特征上中证1000和中证500较为相似,和上证50,沪深300有较大差异。预期中证1000股指衍生品上市交易后能满足一部分互补性的对冲需求。

2. 中证1000指数衍生品上市后的市场影响

2.1. 促进市场价格发现,稳定市场波动

股指期货和现货市场存在一定的联系,当基差出现大幅度的偏离时,给期货套利行为提供了一定的机会。套利行为可以促进期货价格与现货价格趋于一致,使得双方的价格都更加合理,促进市场的价格发现,维护整个市场的稳定。

中证1000指数成分以小盘股为主,具有股价波动大,业绩不稳定的特征。在缺乏风险对冲机制的情况下,机构投资者缺乏配置中证1000成分股的动力。中证1000股指期货上市后,投资者可以在配置中证1000指数成分的同时将衍生品作为对冲工具,起到缓解系统性风险的作用,促进了机构对小盘股的配置,提升交易的活跃度,稳定市场的波动。

2.2. 丰富投资策略,有助于风险管理

中证1000股指期货上市后将成为对冲小盘股风险,捕捉小盘股alpha收益的重要工具。中证1000成分股市值规模偏小,定价效率不及以大盘股为主的沪深300和上证50成分,投资者通过中证1000股指期货空头套保策略更易捕捉小盘股的alpha收益。

结合中证1000ETF产品,构建更为丰富的投资策略。运用中证1000ETF和中证1000股指期货,投资者可以运用期现套利策略捕捉两种产品之间的折溢价。运用中证1000ETF和中证1000指数期权产品,投资者可以运用指数备兑增强策略,在指数不出现大涨的慢牛或震荡市场环境中增厚投资收益。

股指期权可以与标的头寸相结合,满足投资者套期保值、风险规避等交易需求。相比于以股指期货进行对冲的方式,利用股指期权进行对冲既可以保值避险,又可以保留获利机会,此外期权具有很强的杠杆作用,资金占用率低,无保证金追加,资金管理更加方便。

2.3. 提升ETF流动性和交易需求

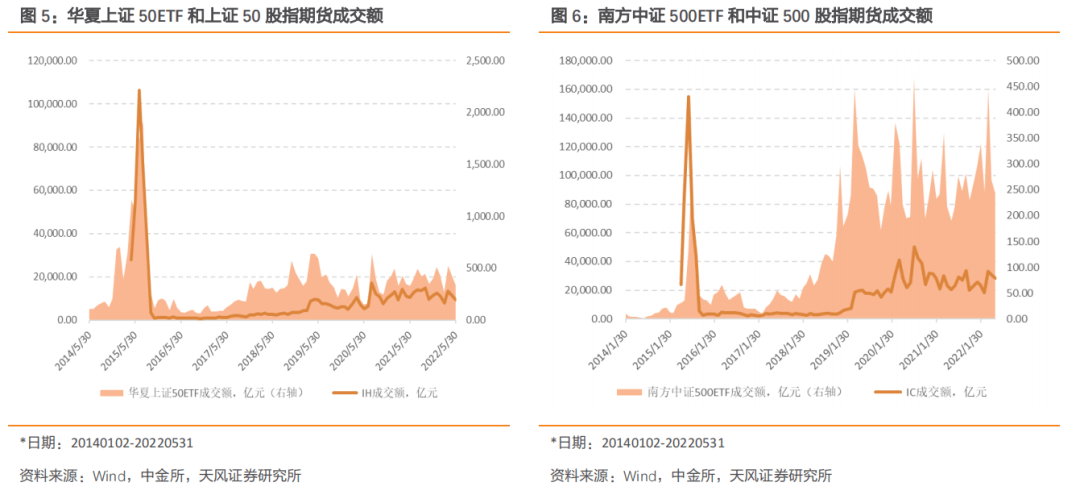

随着股指期货和期权合约上市交易,相关策略的应用将提升同一标的指数ETF的流动性。从历史数据看,标的ETF交易的活跃程度和股指期货有较强的关联。2015年4月中证500和上证50股指期货上市交易后,以华夏上证50ETF为代表的标的ETF成交额迅速扩大,在IH成交额较低的历史时期,标的ETF成交额也长期处于低位。2019年开始IH成交量逐渐活跃,以中证500指数为标的南方中证500ETF的成交额也明显放大。

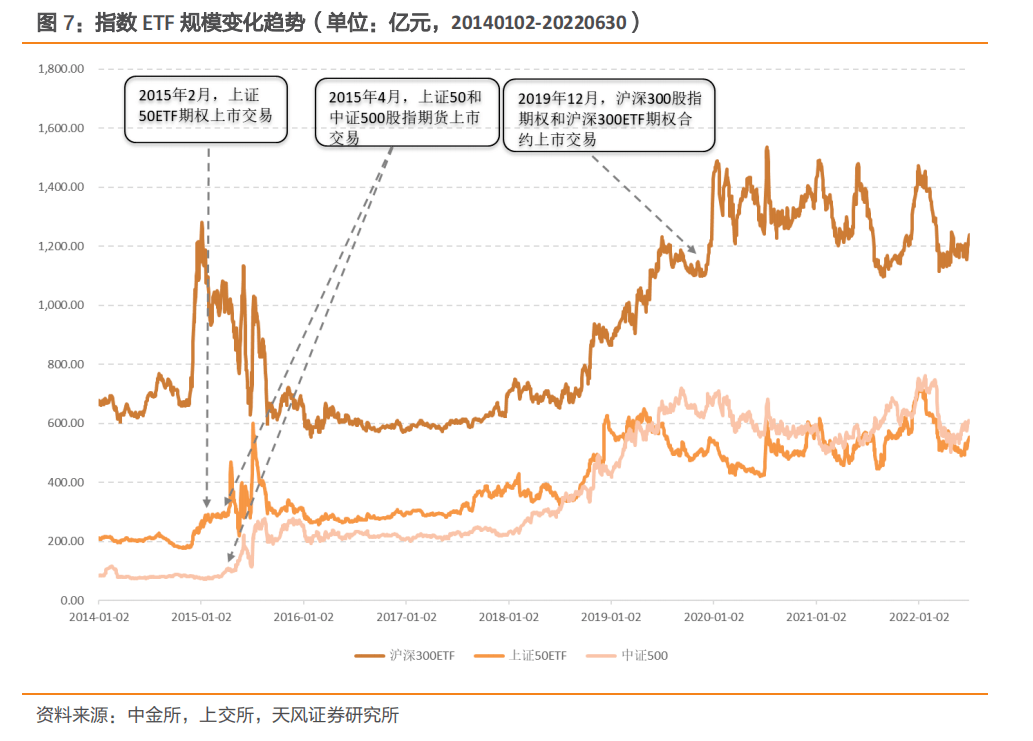

指数ETF规模在衍生品上市交易后均出现一定程度的扩张。上证50ETF期权合约,上证50和中证500股指期货合约分别于2015年2月9日和4月16日上市交易后,跟踪标的指数的ETF规模均出现一定程度的扩张。2019年12月23日沪深300股指期权和沪深300ETF期权上市后,沪深300ETF总规模也出现较大幅度的增加。

3. 关注南方中证1000ETF

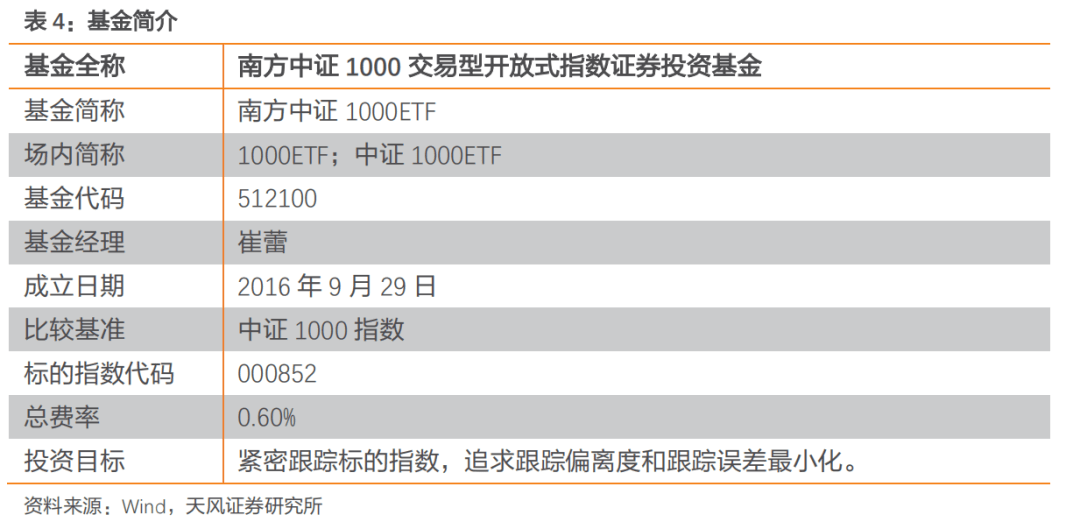

3.1. 产品简介

3.2. 基金经理

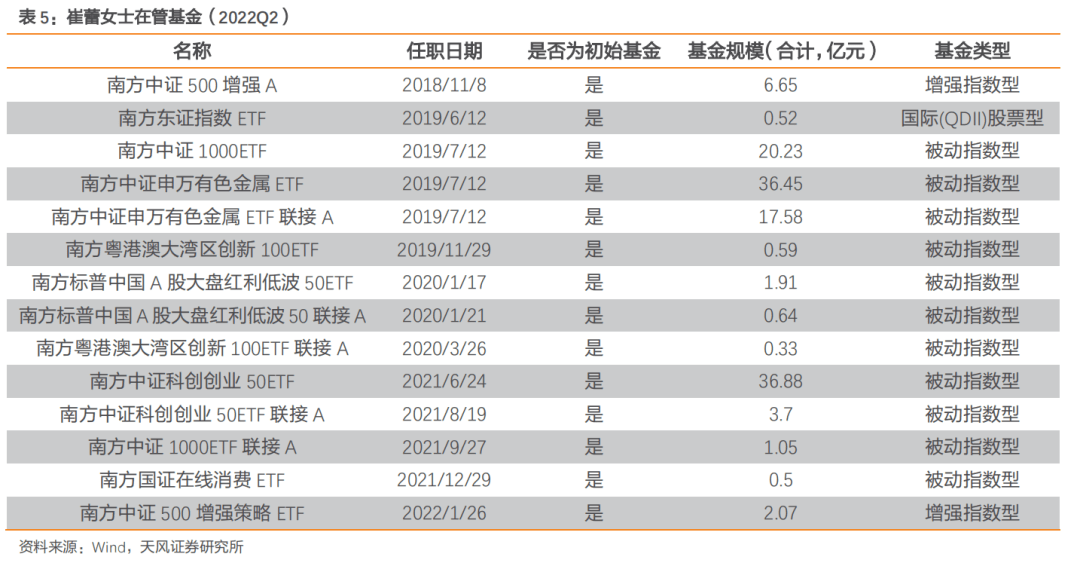

南方中证1000ETF目前由崔蕾女士担任基金经理。崔蕾女士于2015年2月加入南方基金,历任数量化投资部助理研究员、研究员、指数投资部研究员,2018年11月起任基金经理。截至2022年二季度末,崔蕾女士在管的基金总规模为129.10亿元。

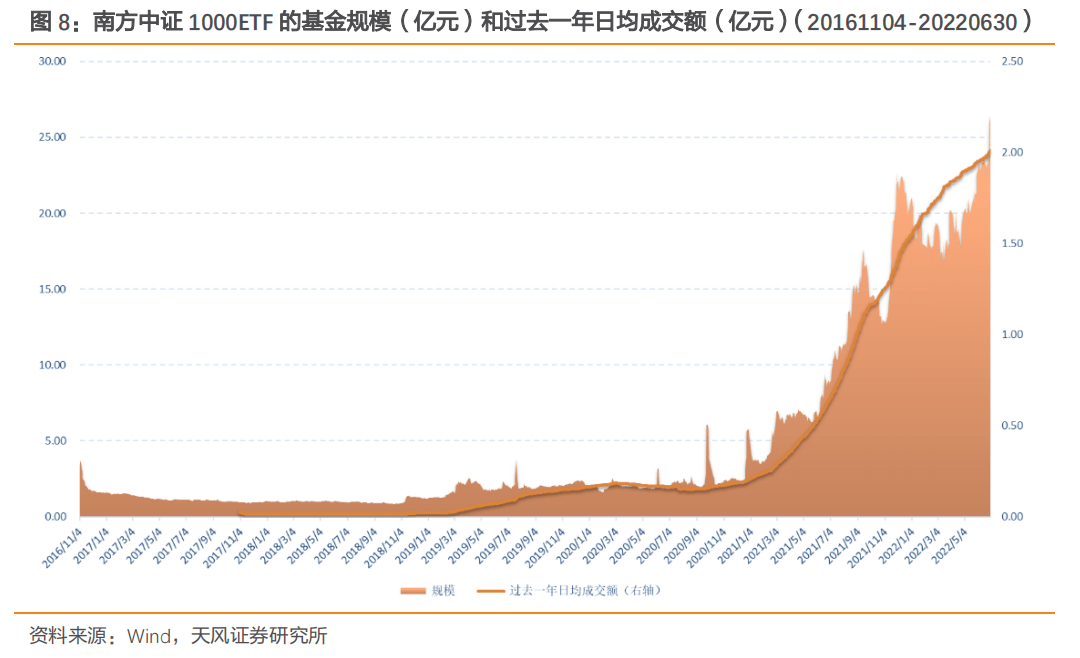

3.3. 规模大,流动性良好

截至2022年6月30日,南方中证1000ETF的基金规模为26.42亿元,为发行规模的近4.49倍。2021年以来,该基金过去一年日均交易额快速增长,截至2022年6月30日,该ETF过去一年的日均成交额达2.01亿元,具备良好的流动性。

4. 总结

2022年6月22日,中金所发布关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知。随着征求意见稿的公布,中证1000股指期货和期权合约有望于近期上市交易。中证1000股指期货、期权合约上市后将丰富国内权益类金融衍生品市场,提供互补性的对冲交易策略,将为投资者提供多样化的策略选择。

中证1000指数成分以小盘股为主,具有股价波动大,业绩不稳定的特征。中证1000股指期货上市后,投资者可以在配置中证1000指数成分的同时将衍生品作为对冲工具,起到缓解系统性风险的作用,促进了机构对小盘股的配置,提升交易的活跃度,稳定市场的波动。此外,随着股指期货和期权合约上市交易,相关策略的应用将提升同一标的指数ETF的规模和流动性。

关注我们

风险提示:本报告基于历史数据分析,市场环境、政策变动、疫情反复等因素皆可能使得本报告分析失效。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《中证1000股指期货期权有望上市 》

对外发布时间

2022年7月5日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

评论