「尿素期货」市场趋稳 期价涨势放缓

图片来源:文华财经

期货方面:尿素期价震荡重心略有回调,UR2301合约低开于2266元/吨,开盘后最高试探2290元/吨,不过冲高后回落,最低下探2240元/吨,尾盘报收于2267元/吨,呈现一根带上下影线的小阳线,结算价2270元/吨,跌幅0.79%。成交量91732手,+1230手,持仓量97364手,+97手。

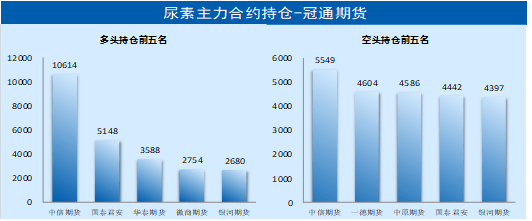

持仓方面,UR2301合约前二十名多头持仓53039手,+395手;前二十名空头持仓57354手,+1425手,多空主力微幅增仓。

现货价格仍以稳为主,农业经销商备肥依旧谨慎,工业厂家仍按需采购为主,市场新单成交形势仍较弱,并且,新疆地区尿素工厂价出现明显下滑,该地区企业正在积极寻找出疆渠道,一旦铁路外运形势改善,预计冲击国内市场。目前主要交割区报价2270-2300元/吨,涨跌互现。

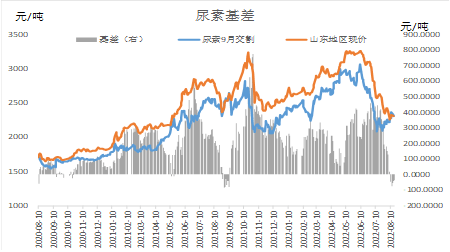

尿素期货收盘价震荡回落,现价维稳,尿素9月合约基差略有扩大,尿素9月合约山东地区为基准基差约-35元/吨,1月合约基差约为43元/吨。即便基差略有反复,但整体依然处于历史偏低水平,对于尿素生产企业,可以考虑适当在9月合约卖出套期保值。

展开全文

供应方面,四川地区用电紧张仍没有缓解,区域内产量趋于零,而安徽地区部分企业开始降负荷,整体产量形势依然趋紧。8月17日,国内尿素日产量14.1万吨,环比减少0.3万吨,同比偏低1.6万吨,开工率60%。目前南方降水量偏少而气温同比显著偏高,特别是西南以及长江上下游地区,高温使得电力需求攀升,而干旱导致水电出力不及预期,从目前气象台预报来看,未来一周仍没有明显好转,特别是水电生产大省以及水电输入大省可能会因电力紧张而停电时间延长,可能会影响尿素供应。不过,通常进入8月下旬,居民用电需求将逐渐转淡,该因素对供应端影响预期减弱。本周河南晋开部分装置已经结束检修,河南骏化80万吨产能预计周末出产品,山西阳煤丰喜、大唐呼伦贝尔计划复产,将改善低供应情况。

目前,虽然产区受限电导致日产规模难有明显增长,但是,目前农需真空期、出口难有明显增长以及工业需求低迷,市场成交情况低迷,难以支撑现货价格反弹。后期,电力需求通常在8月下旬转入淡季,限电对供应影响减弱,叠加此前检修企业逐渐恢复正常生产,供应形势也正在改善。目前而言,市场供需缺乏有效利多题材,期价涨势已经放缓。但中期而言,新一轮国储邀请招标已经发布,虽然尚未公布尿素存储规模,但如果超预期,可能会短期改变市场供应预期;此外,远期四季度欧洲能源问题还存在隐忧,市场对远期价格走势可能还存在分歧。近期期价涨势放缓,但回调并未跌破前期颈线附近支撑,近期低位震荡对待。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

免责声明:

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

评论